2017年2月競價復盤及后市觀

導語:2017年第1次競爭交易于1月20日已基本塵埃落地,相信各個市場主體至少對此結果討論至下次交易。小電驢秉承通過數據發現背后故事的原則,基于2月競價交易初始結果撮合曲線,結合雙邊協商成交電量、2月競爭交

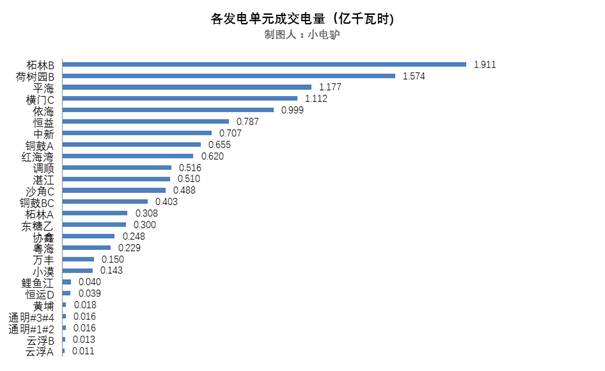

注:以上數值為估算值,并非精確值。

推測結論:

1、第①段成交電量占比32.87%,基于邊際出清價差,大發電集團為保電量而采取的策略,小電驢認為此為非理性報價,后續此段報價應逐月減少。

2、第②段、第③段、第④段合并成交電量占比38.7%,邊際成本可能約0.19元,可能被拓林B、平海、橫門C、依海摘得。

3、第⑤段、第⑥段合并成交電量占比10.5%,邊際成本約0.16元,可能被恒益、中新摘得。

4、第⑦段、第⑧段合并成交電量占比11%,邊際成本約0.125元,可能被銅鼓A、紅海灣、調順摘得。

5、第⑨段、第⑩段合并成交電量占比8.6%,邊際成本約0.114元,可能被調順、湛江、沙角C摘得。

6、荷樹園B、東糖乙、萬豐等基于沒有長協簽訂量,且發電能耗較高,有很大概率按地板價申報。

7、依照撮合曲線,絕大部分發電單元理性報價在0.125元以內。

8、華能、深能源、珠江投資、東莞中電、華電、國電等大部分長協簽訂大戶并未競得2月電量,競價較理性。

基于以上前提、數據與結論,以及各市場主體對于統一出清價差理解的深入和各博弈主體對于競爭對手了解的深入,高價差高偏差的不可持續性,小電驢的觀點如下:

1、2月競價結果更多是市場供需比失衡、各市場主體試探新規則的結果

2、此高價差不可持續,2017年3月及之后月份價差極可能高于-125厘/千瓦時

3、用電企業對于統一出清價差的影響會加大,4月之后交叉的可能性很大

4、用電企業市場需求量建議取消公開,以培育市場和提升市場競價公平性

5、調整市場力系數KO至合理值,給予更多發電企業參與競價的機會,讓市場趨于良性競爭。

附一些基本數據,讓大家對售電公司有更宏觀的認知。

原標題:2017年2月競價復盤及后市觀

責任編輯:大云網

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

云南公布2022年電力交易服務費收費標準

2021-12-222022年電力交易服務費 -

北京電力交易中心公示1家售電公司注冊信息變更有關情況

2020-10-30售電公司,電力市場,北京電力交易中心 -

重慶零售側掛牌交易操作辦法征求意見稿:采用“雙掛雙摘”模式

-

廣西電力市場2021年5月月度競價交易價格環比上漲近9分 首次出現……

2021-04-26廣西電力市場 -

【重磅披露】國家電網前三季凈利不足200億,同比降幅仍超50%!(附國網利潤表)

2020-11-03國家電網,毛偉明,電改 -

14起典型電力事故案例分析,電力人必看!

2020-11-02典型電力事故,案例分析,電力

-

售電必備技巧:電力營銷、風險規避、交易和運營策略

2020-10-21電力交易,電價,售電研討會 -

全國售電市場發展趨勢及售電公司盈利模式

2020-10-20售電,售電公司,售電研討會 -

售電|售電市場絞殺激烈,售電公司該如何度過售電寒冬?

2020-10-16售電,寒冬,電網公司