“鈷”市風(fēng)波再起 剛需拉動or陽光下的泡沫?

伴隨著新能源汽車市場的持續(xù)增長,尤其是受到日益走俏的三元動力電池強(qiáng)勁需求的拉動,“鈷”價蒙眼狂奔、一路飆升。

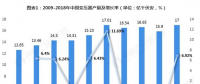

數(shù)據(jù)顯示,國內(nèi)鈷價自2016年下半年開始一路上漲,在2017年出現(xiàn)價格暴漲并延續(xù)至2018年。截至2018年2月27日,國內(nèi)金屬鈷的市場均價已經(jīng)超過60萬元/噸,較2017年年初上漲了118.18%,并仍保持上漲趨勢。

據(jù)不完全統(tǒng)計,截至目前,華友鈷業(yè)、洛陽鉬業(yè)、金川國際、寒銳鈷業(yè)、鵬欣資源、盛屯礦業(yè)、海亮股份、北方礦業(yè)、中色股份、紫金礦業(yè)、合縱科技、道氏技術(shù)、百川股份、銀禧科技、軟控股份、中礦資源等近20家國內(nèi)企業(yè)紛紛布局海外鈷資源。

“鈷”市風(fēng)波再起到底是市場需求激增、供需失衡引發(fā)的價格波動還是各路資本聯(lián)手吹起的“陽光下的泡沫”?

其背后又蘊含著怎樣的商業(yè)邏輯?

“鈷”價飛漲的背后原因

在新能源汽車在與傳統(tǒng)汽車的競爭中,動力電池已成為核心因素。目前全球新能源汽車電池的主流方案為三元鋰電池,而鈷正是其核心材料之一。

據(jù)統(tǒng)計,2017年,我國動力電池裝機(jī)總電量為36.4GWh,累計同比增長29%。其中,2017年磷酸鐵鋰?yán)塾嬔b機(jī)電量18GWh,同比下滑11%,占比為50%;錳酸鋰2017年裝機(jī)為1.47GWh,占比5%;三元電池2017年累計裝機(jī)電量為16.2GWh,同比增長157%,占比45%,逐漸成為動力電池主力。

隨著三元電池的日益走俏,作為三元電池核心材料之一的鈷資源也水漲船高,洛陽紙貴。自2017年進(jìn)入上漲區(qū)間以來,國內(nèi)鈷價當(dāng)年漲幅接近100%,并刷新了2011年9月1日以來的價格新高。中國有色金屬網(wǎng)統(tǒng)計信息顯示,2017年2月1日,金屬鈷的價格為29.5萬元/噸。

受益于鈷產(chǎn)品產(chǎn)銷兩旺,鈷價暴增,包括華友鈷業(yè)、寒銳鈷業(yè)、洛陽鉬業(yè)等鈷產(chǎn)品上市公司在2017年都出現(xiàn)了營收凈利雙雙暴增的發(fā)展態(tài)勢。

進(jìn)入2018年以后,這種上漲趨勢仍在持續(xù)。據(jù)生意社數(shù)據(jù)顯示,2018年2月27日,國內(nèi)主要有色金屬現(xiàn)貨市場金屬鈷價格上漲,鈷報價均價為601666.69元/噸,較上一交易日上漲0.28%。

即使價格已大幅上漲,但鈷產(chǎn)品的供應(yīng)仍非常緊張。國內(nèi)有的鈷供應(yīng)商回復(fù)客戶稱,硫酸鈷等產(chǎn)品已經(jīng)停止報價,“要款到發(fā)貨,但可能要等待3月14日左右才會有貨。”更有硫酸鈷供應(yīng)商銷售部人士簡短表態(tài)“沒貨”。由此可見,鈷市的火爆的確不一般。

而據(jù)分析,“鈷”價逆天走勢的“幕后推手”不外有二:

一是補(bǔ)貼政策的牽引和倒逼。隨著補(bǔ)貼政策的逐年收緊,動力電池能量密度、電動車?yán)m(xù)駛里程等硬指標(biāo)逐年提升。尤其是2018年補(bǔ)貼政策要求,補(bǔ)貼金額與動力電池系統(tǒng)能量密度直接掛鉤,能量密度越高則補(bǔ)貼系數(shù)越高,因此具有能量密度優(yōu)勢的三元電池逐漸成為新能源汽車電池市場的主力,市場占比快速提升,從而對鈷產(chǎn)生強(qiáng)勁需求。

二是相對于鋰、錳、磷、鎳等相對充裕的資源量來說,全球鈷資源相對緊缺而導(dǎo)致的物以稀為貴效應(yīng)。經(jīng)測算,假如全球電動汽車占有量是40%,以目前全球汽車產(chǎn)量1億輛計算,新能源汽車的需求量是4000萬輛,考慮到電池使用壽命是五年然后再回收,那么維持全球新能源車動力電池的資源量按2億輛來計算。如果生產(chǎn)2億輛每輛裝載60度電、續(xù)駛里程約400公里的新能源汽車,每輛需要15公斤的鈷,總量需要300萬噸,而全球鈷的資源量為710萬噸。

從需求來看,隨著全球新能源汽車產(chǎn)銷的釋放步伐加速,三元電池占比提升,2018年鈷的供需平衡仍較為緊張。民生證券研報認(rèn)為,鈷行業(yè)目前的供需缺口據(jù)測算在1萬噸以上,預(yù)計2019年將擴(kuò)大至2萬噸以上,供需矛盾進(jìn)一步加劇。

雖然從新能源汽車的發(fā)展來講,還是可以滿足,但需要對鈷資源進(jìn)行保護(hù),尤其是要重視回收利用。只有這樣新能源汽車才能得到健康發(fā)展。

“鈷”市酣戰(zhàn)哪家強(qiáng)

近年來,隨著我國新能源汽車市場的爆發(fā)式增長,以及3C數(shù)碼電子持續(xù)增長,對鈷的需求急劇增加。由于鈷資源稀缺且主要集中在海外,國內(nèi)鈷需求持續(xù)上漲但供不應(yīng)求,導(dǎo)致當(dāng)前包括材料、電池、整車和上市公司等多股勢力競相逐鹿海外鈷資源。

在2016年之前,國內(nèi)只有少數(shù)幾家鈷企布局海外鈷礦開采。但從2017年開始,大批中國企業(yè)紛紛通過并購、參股或簽訂包銷協(xié)議的方式紛紛涌向海外,進(jìn)入鈷礦產(chǎn)開采上游環(huán)節(jié),鈷資源已成為繼鋰之后,被中國企業(yè)在全球范圍內(nèi)搶奪的戰(zhàn)略資源。

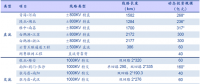

據(jù)不完全統(tǒng)計,截至目前,國內(nèi)已有包括華友鈷業(yè)、洛陽鉬業(yè)、金川國際、寒銳鈷業(yè)、鵬欣資源、盛屯礦業(yè)、海亮股份、北方礦業(yè)、中色股份、紫金礦業(yè)、合縱科技、道氏技術(shù)、百川股份、銀禧科技、軟控股份、中礦資源等近20家企業(yè)布局海外鈷資源。其中剛果(金)、澳大利亞和南美洲是中國企業(yè)布局海外鈷資源的熱門地點。

從布局的企業(yè)來看,除了華友鈷業(yè)、寒銳鈷業(yè)等少數(shù)幾家鈷產(chǎn)業(yè)上市公司之外,跨界轉(zhuǎn)型而來的上市公司成為了這支布局海外搶鈷隊伍的主力軍。

與此同時,節(jié)節(jié)攀升的鈷價仍然吸引著新勢力進(jìn)入“鈷”市酣戰(zhàn)。上市公司軟控股份(002073)2018年2月25日發(fā)布公告稱,公司于2月24日與加拿大從事鈷礦產(chǎn)資源勘探及開發(fā)的eCobaltSolutionsInc.簽署了《合作意向協(xié)議》,擬現(xiàn)金認(rèn)購eCobalt新發(fā)行不超過19.9%股份,并向其提供有息借款供生產(chǎn)經(jīng)營用,預(yù)計本次認(rèn)購股份及提供借款合計不超8000萬美元(約合人民幣5.05億元)。據(jù)悉,軟控股份成立于2000年,是國內(nèi)橡膠機(jī)械制造的龍頭企業(yè)。

值得注意的是,盡管布局方式不同,但上述企業(yè)在海外布局鈷資源的過程中同樣面臨著諸多不確定因素和市場風(fēng)險,諸如當(dāng)?shù)卣叻ㄒ?guī)變動、政局動蕩、自然災(zāi)害爆發(fā)、開采難度大、項目建設(shè)受阻、產(chǎn)能釋放緩慢、國際鈷價波動等多重風(fēng)險。

事實上,鋰電企業(yè)擁有鋰礦資源卻遲遲無法開采或盈利的案例不在少數(shù),值得布局海外鈷資源的企業(yè)借鑒和警醒。

例如,中金嶺南(000060)2017年10月18日發(fā)布公告,全資子公司澳大利亞佩利雅有限公司的全資子公司全球星礦業(yè)公司,以6000萬美元的價格將其持有的加拿大摩布朗鋰礦項目60%權(quán)益出售給國澳鋰業(yè)有限公司。對于出售原因,中金嶺南解釋稱,此次出售有利于公司聚焦主業(yè),盤活低效資產(chǎn),優(yōu)化資產(chǎn)結(jié)構(gòu),提高資產(chǎn)運營效率。但有分析認(rèn)為,中金嶺南出售旗下鋰礦資源標(biāo)的,主要因為該項目多年未能順利開采出貨,鋰礦品位不高,開采難度大、風(fēng)險大,公司對該鋰礦能否為其帶來實際收益沒有足夠信心。

在此之前,包括鹽湖股份、ST眾和等企業(yè)都在國內(nèi)擁有大型鋰礦或鹽湖資源,但在實際開采出貨和盈利方面都不理想,甚至導(dǎo)致企業(yè)出現(xiàn)巨額虧損。

客觀來看,中國企業(yè)海外布局鋰礦的熱潮預(yù)計在未來還會持續(xù),但優(yōu)質(zhì)標(biāo)的會越來越少,并購難度也會越來越大。

除了上述上市公司之外,當(dāng)升科技、寧德時代、蘋果公司、大眾、寶馬、特斯拉等產(chǎn)業(yè)鏈企業(yè)也在上游鈷資源領(lǐng)域積極布局,只不過和跨界轉(zhuǎn)型的上市公司直接布局鈷礦開采環(huán)節(jié)不同,這些產(chǎn)業(yè)鏈企業(yè)更偏向于向鈷供應(yīng)商直接采購和鎖定鈷原料價格。

例如,當(dāng)升科技與Scandium21PtyLtd簽署《產(chǎn)品承購協(xié)議》,鎖定5年的硫酸鎳、硫酸鈷產(chǎn)品供貨協(xié)議;寧德時代與礦業(yè)巨頭Glencore簽署一項重大協(xié)議,后者將向前者出售2萬噸鈷產(chǎn)品;蘋果公司被曝與礦業(yè)公司直接洽談簽訂5年內(nèi)供應(yīng)數(shù)千噸鈷的長期采購協(xié)議;大眾、寶馬、特斯拉等國際車企也在與鈷原料供應(yīng)商洽談采購協(xié)議。和寶馬結(jié)親的長城也在2017年以1.4億入股澳大利亞鋰礦商Pilbara Minerals,為新能源汽車的發(fā)展鋪路。

伍德-麥肯茲公司的分析師米蘭·塔科爾曾說:“我認(rèn)為很多汽車制造商現(xiàn)在幾乎陷于恐慌,因為它們想要確保自己不會因為生產(chǎn)電池的必需材料而錯過機(jī)會。”

事實也是如此,直接采購鈷產(chǎn)品相比布局上游鈷礦開采,其優(yōu)勢就在于能夠快速獲得鈷產(chǎn)品,提前鎖定原料價格,降低市場風(fēng)險。

綜上所述,新能源汽車網(wǎng)[xnyauto]分析認(rèn)為,在上游供應(yīng)緊缺和下游需求旺盛的雙重疊加效應(yīng)之下,鈷價快速上漲且在2018年固守價格高地?zé)o疑已是大概率事件。在很長一段時間內(nèi),鈷依然會成為困擾行業(yè)發(fā)展的一個重要因素。

快人一步、搶先布局,考驗的不僅僅是企業(yè)在激烈競爭中的快速應(yīng)變力,而且也是“下棋看三步”的前瞻眼光和“謀萬世之功”的戰(zhàn)略耐心,而整合上下游、掘金產(chǎn)業(yè)鏈或許已成為產(chǎn)業(yè)鏈企業(yè)不得不為的宿命,由此,企業(yè)的“邊界”或許已開始消失。

畢竟,在這個日益變幻的時代,“不確定”因素陡增,很多事物和規(guī)律需要重新定義。(楊自律)

官方微信售電那點事兒")

責(zé)任編輯:繼電保護(hù)

- 相關(guān)閱讀

- 泛在電力物聯(lián)網(wǎng)

- 電動汽車

- 儲能技術(shù)

- 智能電網(wǎng)

- 電力通信

- 電力軟件

- 高壓技術(shù)

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計落地:鼓勵“光儲充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計 -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計落地:鼓勵“光儲充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計 -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市