我國電力行業(yè)碳達(dá)峰實(shí)施路徑研究

氣候變化是人類社會面臨的共同挑戰(zhàn)。截至2021年底,全球已有132個(gè)國家和地區(qū)提出碳中和目標(biāo)愿景。作為負(fù)責(zé)任大國,我國始終高度重視氣候變...

氣候變化是人類社會面臨的共同挑戰(zhàn)。截至2021年底,全球已有132個(gè)國家和地區(qū)提出碳中和目標(biāo)愿景。作為負(fù)責(zé)任大國,我國始終高度重視氣候變化問題,并向世界莊嚴(yán)承諾“3060”目標(biāo)。

當(dāng)前,全球能源生產(chǎn)與消費(fèi)呈現(xiàn)出清晰的電氣化趨勢,科技革命與數(shù)字化轉(zhuǎn)型推動低碳電力技術(shù)跨越式發(fā)展。“雙碳”目標(biāo)在為我國經(jīng)濟(jì)發(fā)展帶來全新動能的同時(shí),也為電力行業(yè)的轉(zhuǎn)型發(fā)展帶來重大機(jī)遇。

但不容忽視的是,我國碳排放量大,碳排放強(qiáng)度高,減排任務(wù)艱巨。在何時(shí)、以何種水平實(shí)現(xiàn)電力行業(yè)碳達(dá)峰目標(biāo),是行業(yè)必須深入研究和思考的課題。

(來源:微信公眾號“能研慧道”作者:侯勇)

我國電力行業(yè)碳達(dá)峰趨勢預(yù)測

電力需求預(yù)測

隨著我國經(jīng)濟(jì)發(fā)展方式轉(zhuǎn)變,能源消費(fèi)將逐漸進(jìn)入峰值平臺期并趨于穩(wěn)定。電能作為清潔、便捷的優(yōu)質(zhì)能源,使用領(lǐng)域不斷拓展,我國電氣化水平將持續(xù)提高,電能占終端能源的比重也將逐漸提高,電力需求總量還有很大的增長空間。綜合考慮國內(nèi)經(jīng)濟(jì)要素、技術(shù)進(jìn)步、結(jié)構(gòu)調(diào)整等因素測算,預(yù)計(jì)2025年、2030年、2035年全國全社會用電量分別為9.8萬億、11.5萬億、13.1萬億千瓦時(shí),“十四五”“十五五”“十六五”期間年均增速分別為5.5%、3.3%、2.6%;最大負(fù)荷分別為16.8億、20.5億、23.9億千瓦,“十四五”“十五五”“十六五”期間年均增速分別為5.8%、4.0%、3.2%。

電源裝機(jī)預(yù)測

碳達(dá)峰、碳中和目標(biāo)下,以2025年、2030年和2035年為主要預(yù)測水平年,考慮電力系統(tǒng)不同減排責(zé)任及減排關(guān)鍵舉措的不同實(shí)施力度,本文設(shè)置高場景、中場景和低場景3類發(fā)展情景[1](具體設(shè)置情況見表1)。按照電力需求預(yù)測,以保證電力電量平衡為主要條件,對各水平年發(fā)電裝機(jī)容量進(jìn)行預(yù)測。

表1 電力行業(yè)碳達(dá)峰情景設(shè)置

未來,三個(gè)場景下的電源裝機(jī)結(jié)構(gòu)將以非化石能源為主,其中新能源裝機(jī)容量將顯著提升,煤電裝機(jī)容量在2030年達(dá)到峰值。

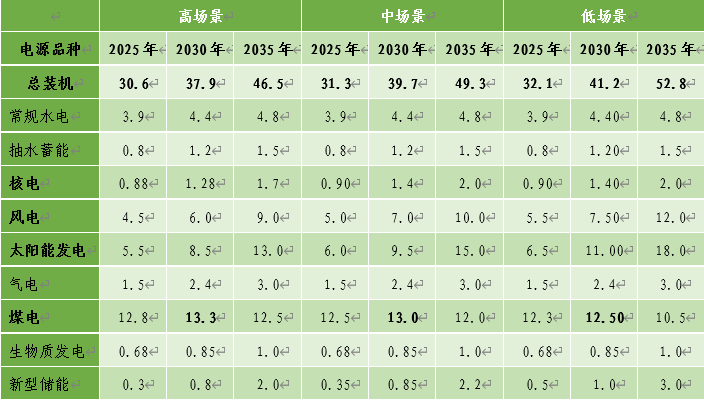

高場景下電力系統(tǒng)源網(wǎng)荷儲協(xié)調(diào)發(fā)展,非化石能源比重日益提高,終端能效水平穩(wěn)步提升,2025年、2030年、2035年,電源裝機(jī)容量分別達(dá)到30.6億、37.9億和46.5億千瓦,新能源裝機(jī)分別達(dá)到10億、14.5億和22億千瓦,煤電裝機(jī)容量控制在12.8億、13.3億和12.5億千瓦以內(nèi)。

與高場景相比,中場景水電、氣電發(fā)展節(jié)奏相同,核電建設(shè)加快,有效替代煤電裝機(jī),2025年、2030年、2035年,電源裝機(jī)容量分別達(dá)到31.3億、39.7億和49.3億千瓦,新能源裝機(jī)分別達(dá)到11億、16.5億和25億千瓦,煤電裝機(jī)容量控制在12.5億、13億和12億千瓦以內(nèi)。

低場景下,新能源產(chǎn)業(yè)跨越式發(fā)展,帶動新能源發(fā)展裝機(jī)規(guī)模大幅增加,2025年、2030年、2035年,電源裝機(jī)容量分別達(dá)到32.1億、41.2億和52.8億千瓦,新能源裝機(jī)分別達(dá)到12億、18.5億和30億千瓦,煤電裝機(jī)容量控制在12.5億、12.5億和10.5億千瓦以內(nèi)。

表2 分場景電力系統(tǒng)裝機(jī)容量預(yù)測

單位:億千瓦

碳達(dá)峰目標(biāo)預(yù)測

電力行業(yè)碳排放主要來源于煤電和氣電等機(jī)組的化石燃料燃燒,本文基于2025-2035年電力需求及電源裝機(jī)容量預(yù)測結(jié)果,測算不同情景下電力行業(yè)碳達(dá)峰時(shí)間及峰值規(guī)模(見圖1)。

在三個(gè)場景中,由于高場景下減排關(guān)鍵舉措的實(shí)施力度較小,電力行業(yè)碳排放在“十四五”“十五五”期間仍保持增長趨勢,“十六五”期間呈現(xiàn)穩(wěn)中有降態(tài)勢,按照國家碳達(dá)峰目標(biāo)實(shí)現(xiàn)時(shí)間,高場景在2030年實(shí)現(xiàn)電力行業(yè)碳排放同步達(dá)峰。中場景下,供給側(cè)非化石能源發(fā)展速度進(jìn)一步加快,電力行業(yè)碳排放將在“十五五”后期進(jìn)入平臺期,“十六五”后呈穩(wěn)步下降態(tài)勢,中場景下電力行業(yè)碳達(dá)峰目標(biāo)實(shí)現(xiàn)時(shí)間適度先于國家,有望于2028年達(dá)峰。低場景下,電力行業(yè)碳排放預(yù)計(jì)在2025年達(dá)峰,時(shí)間較中場景進(jìn)一步提前,電力行業(yè)碳排放在達(dá)峰后的“十五五”期間進(jìn)入平臺期,“十六五”期間進(jìn)入快速下降期。高場景、中場景與低場景的碳排放峰值依次降低,分別為47.5億、44.5億和43億噸,達(dá)峰時(shí)煤電排放分別為43.3億、40.9億和40.3億噸。

圖1 2025-2035年電力碳排放趨勢

經(jīng)濟(jì)性分析

實(shí)現(xiàn)電力行業(yè)碳達(dá)峰目標(biāo)需要尋求綠色、安全與經(jīng)濟(jì)發(fā)展的內(nèi)在平衡點(diǎn),推動能源電力轉(zhuǎn)型產(chǎn)生的電力成本需要引起高度關(guān)注。影響電力行業(yè)碳達(dá)峰經(jīng)濟(jì)性的主要因素包括電源建設(shè)規(guī)模、新能源接入系統(tǒng)成本、新能源消納產(chǎn)生的新型儲能建設(shè)和火電靈活性改造成本等,風(fēng)電、光伏發(fā)電等新能源開發(fā)分布對電源投資規(guī)模和系統(tǒng)消納成本均有較大影響。本文按照兩種新增新能源裝機(jī)布局方式進(jìn)行經(jīng)濟(jì)性測算。

按照新增風(fēng)電和光伏發(fā)電布局“三北”地區(qū)占比70%、中東部和南方地區(qū)占比30%測算,2020年至2030年,高場景、中場景和低場景下累計(jì)新增投資分別為10.1萬億、11.4萬億和12.3萬億元,單位電力供應(yīng)成本分別上升0.096、0.114和0.134元/千瓦時(shí),提升幅度分別為22.9%、27.1%和31.9%。

按照新增風(fēng)電和光伏發(fā)電布局“三北”地區(qū)占比60%、中東部和南方地區(qū)占比40%測算,2020年至2030年,高場景、中場景和低場景下累計(jì)新增投資分別為10.3萬億、11.6萬億和12.6萬億元,單位電力供應(yīng)成本分別上升0.097、0.116和0.135元/千瓦時(shí),提升幅度分別為23.1%、27.6%和32.1%。

[1] 高場景為碳排放峰值最高的場景,中場景為碳排放峰值次高的場景,低場景為碳排放峰值最低的場景。

研究主要結(jié)論

電力需要適度超前發(fā)展

電力是具有先導(dǎo)性、服務(wù)性、戰(zhàn)略性的基礎(chǔ)產(chǎn)業(yè)和公用事業(yè),在未來的電力行業(yè)發(fā)展規(guī)劃中,電力需求仍將繼續(xù)保持旺盛態(tài)勢,我們必須牢記“先行官”職責(zé),堅(jiān)持經(jīng)濟(jì)發(fā)展、電力先行,適度超前發(fā)展電力,努力提供安全、綠色、高效、智慧的電力服務(wù),確保2030年前、力爭2028年電力行業(yè)實(shí)現(xiàn)碳達(dá)峰,為交通、建筑、工業(yè)等其他重點(diǎn)行業(yè)及全社會碳達(dá)峰提供有力支持。

電力綠色低碳轉(zhuǎn)型應(yīng)與經(jīng)濟(jì)發(fā)展相平衡

能源結(jié)構(gòu)清潔化、低碳化是發(fā)展趨勢,但新能源高速發(fā)展一定程度會提高電力投資規(guī)模和電力供應(yīng)成本,文中高場景投資最少,中場景投資居中,低場景投資最高,低場景下的電力供應(yīng)成本提升程度明顯高于高場景和中場景。因此,綠色轉(zhuǎn)型過程中應(yīng)考慮成本的可承受性和成本疏導(dǎo)方式,在保障安全可靠供應(yīng)的前提下,建立適合我國供應(yīng)結(jié)構(gòu)與消費(fèi)方式的市場機(jī)制,平衡綠色轉(zhuǎn)型進(jìn)程與經(jīng)濟(jì)發(fā)展。

統(tǒng)籌優(yōu)化新能源布局方式

受地域資源稟賦及環(huán)境影響,風(fēng)電、光伏發(fā)電等新能源開發(fā)分布對電源投資規(guī)模有一定影響。新增新能源發(fā)電裝機(jī)布局方式對投資影響不明顯,6:4布局方式投資略高于7:3布局方式,統(tǒng)籌考慮新能源發(fā)展應(yīng)堅(jiān)持集中式與分布式并舉、優(yōu)先就地消納以及區(qū)域均衡布局,協(xié)同發(fā)揮西部地區(qū)風(fēng)、光資源優(yōu)勢,釋放東部地區(qū)分布式能源開發(fā)潛力,6:4或更多向中東部布局方案更有利于促進(jìn)能源電力發(fā)展。

核電在能源轉(zhuǎn)型中發(fā)揮關(guān)鍵作用

在“雙碳”目標(biāo)約束下,煤電將從主要發(fā)電來源轉(zhuǎn)變?yōu)榫S持電力系統(tǒng)穩(wěn)定性的靈活調(diào)節(jié)電源;氣電對外依存度高,水電新增裝機(jī)空間有限,且二者成本較高,不宜成為持續(xù)快速發(fā)展的能源;生物質(zhì)發(fā)電面臨資源分散、收儲運(yùn)成本較高等問題;風(fēng)電、光伏發(fā)電受地理資源條件和電力品質(zhì)特性限制,短期內(nèi)均難以成為能源供應(yīng)保障的主力。核電作為清潔、高效和成熟的能源形式,有利于改善能源與負(fù)荷分布的空間結(jié)構(gòu),形成更為安全的電網(wǎng)結(jié)構(gòu),更好地促進(jìn)風(fēng)、光等新能源消納,對優(yōu)化能源整體布局、保障能源供應(yīng)安全具有重要意義。

我國電力行業(yè)碳達(dá)峰推薦中場景方案

統(tǒng)籌考慮支持實(shí)現(xiàn)國家約束性指標(biāo)要求、電力碳達(dá)峰時(shí)序、峰值水平、電力供應(yīng)經(jīng)濟(jì)性,推薦中場景下的電力供應(yīng)方案:電力行業(yè)二氧化碳排放有望于2028年達(dá)峰,峰值為44.5億噸。“十五五”“十六五”期間,新能源年均新增1.1億、1.7億千瓦,核電年均增加8-9臺機(jī)組。2028年,電源總裝機(jī)36.3億千瓦,新型儲能規(guī)模0.65億千瓦,煤電裝機(jī)12.8億千瓦,新增新能源裝機(jī)“三北”地區(qū)、中東部和南方地區(qū)比例按照60%:40%或更多向中東部布局方式考慮。

我國電力行業(yè)碳達(dá)峰實(shí)施方案

實(shí)現(xiàn)碳達(dá)峰、碳中和是一場廣泛而深刻的經(jīng)濟(jì)社會系統(tǒng)性變革,為更科學(xué)有序?qū)崿F(xiàn)電力行業(yè)碳達(dá)峰,要堅(jiān)持統(tǒng)籌協(xié)調(diào)原則,堅(jiān)持全國一盤棋,強(qiáng)化頂層設(shè)計(jì)和各方統(tǒng)籌,因地制宜、分類施策,明確既符合自身實(shí)際又滿足總體要求的目標(biāo)任務(wù),避免“一刀切”和“運(yùn)動式”減碳。要堅(jiān)持綠色轉(zhuǎn)型原則,堅(jiān)持生態(tài)環(huán)境保護(hù)優(yōu)先,堅(jiān)持清潔低碳發(fā)展方向,激發(fā)電力行業(yè)綠色發(fā)展的內(nèi)生動力。要堅(jiān)持提質(zhì)增效原則,大力拓展綜合能源服務(wù),提升電力系統(tǒng)能效水平,促進(jìn)電力行業(yè)數(shù)字化轉(zhuǎn)型和智能化升級,推進(jìn)智慧能源系統(tǒng)建設(shè)。要堅(jiān)持改革創(chuàng)新原則,發(fā)揮創(chuàng)新驅(qū)動效能,完善創(chuàng)新體系,加快推動低碳電力技術(shù)創(chuàng)新和新能源產(chǎn)業(yè)跨越式發(fā)展。

積極發(fā)展非化石能源

加快發(fā)展新能源,堅(jiān)持集中式與分布式并舉。有序推進(jìn)“三北”地區(qū)風(fēng)電和太陽能發(fā)電集中式開發(fā),以沙漠、戈壁、荒漠地區(qū)為重點(diǎn),加快推進(jìn)大型風(fēng)電、光伏發(fā)電基地建設(shè);加快東中部分布式風(fēng)電、太陽能發(fā)電開發(fā)建設(shè),新增風(fēng)電和光伏發(fā)電裝機(jī)總體按照“三北”地區(qū)占比60%、中東部和南方地區(qū)占比40%進(jìn)行布局;積極推進(jìn)整縣(市、區(qū))屋頂分布式光伏開發(fā)。因地制宜開發(fā)水電,積極推進(jìn)水電基地建設(shè),推動小水電綠色發(fā)展,推動西南地區(qū)水電與風(fēng)電、太陽能發(fā)電協(xié)同互補(bǔ)。積極安全有序發(fā)展核電,啟動一批沿海核電項(xiàng)目建設(shè),加大新一代核電技術(shù)應(yīng)用,加快小堆技術(shù)應(yīng)用,2020-2030年,新增核電裝機(jī)布局在東部沿海地區(qū),2030年前后適時(shí)啟動內(nèi)陸核電建設(shè)。合理利用生物質(zhì)能,在糧食主產(chǎn)區(qū)因地制宜發(fā)展秸稈發(fā)電,在農(nóng)村地區(qū)優(yōu)先支持沼氣發(fā)電等生物質(zhì)能發(fā)電接入電網(wǎng)。

推動煤電高質(zhì)量發(fā)展

合理控制煤電建設(shè)規(guī)模和發(fā)展節(jié)奏,立足以煤為主的基本國情,堅(jiān)持先立后破,穩(wěn)住存量,拓展增量,充分發(fā)揮煤電托底保供作用,按需有序核準(zhǔn)建設(shè)煤電項(xiàng)目,按需適度新增煤電產(chǎn)能,做好煤電應(yīng)急備用和應(yīng)急調(diào)峰儲備電源工作。引導(dǎo)煤電充分發(fā)揮容量效應(yīng)和靈活性優(yōu)勢,推動煤電行業(yè)實(shí)施節(jié)能降耗改造、供熱改造和靈活性改造制造“三改聯(lián)動”,合理安排機(jī)組改造時(shí)序,保持補(bǔ)償和激勵政策的穩(wěn)定性和持續(xù)性,保證實(shí)施靈活性改造的燃煤機(jī)組能夠取得一定年限的穩(wěn)定投資受益,調(diào)動煤電企業(yè)參與改造和調(diào)峰的積極主動性。充分發(fā)揮各類機(jī)組技術(shù)特性和能效作用,優(yōu)化調(diào)度運(yùn)行方式,提高煤電機(jī)組利用小時(shí)數(shù),在北方城鎮(zhèn)地區(qū)加快推進(jìn)熱電聯(lián)產(chǎn)集中供暖。

提升電力系統(tǒng)綜合調(diào)節(jié)能力

科學(xué)制定各類調(diào)節(jié)電源開發(fā)時(shí)序,因地制宜優(yōu)先發(fā)展火電機(jī)組靈活性改造,加快推進(jìn)抽水蓄能建設(shè),推行梯級水電儲能,加快形成新型儲能可持續(xù)發(fā)展的成熟商業(yè)模式,循序漸進(jìn)推進(jìn)調(diào)峰氣電發(fā)展。加快靈活調(diào)節(jié)電源建設(shè),引導(dǎo)自備電廠、傳統(tǒng)高載能工業(yè)負(fù)荷、工商業(yè)可中斷負(fù)荷、電動汽車充電網(wǎng)絡(luò)、虛擬電廠等參與系統(tǒng)調(diào)節(jié),建設(shè)堅(jiān)強(qiáng)智能電網(wǎng),提升電網(wǎng)安全保障水平。積極發(fā)展“新能源+儲能”、源網(wǎng)荷儲一體化和多能互補(bǔ),支持分布式新能源合理配置儲能系統(tǒng)。

提高終端能源消費(fèi)電氣化水平

深入實(shí)施工業(yè)領(lǐng)域電氣化升級,加強(qiáng)工業(yè)領(lǐng)域節(jié)能,推進(jìn)綠色制造,推動重點(diǎn)高耗能行業(yè)節(jié)能改造,推廣節(jié)能低碳工藝技術(shù)裝備,鼓勵工業(yè)企業(yè)和園區(qū)高效開發(fā)利用分布式可再生能源。大力提升交通領(lǐng)域電氣化水平,大力倡導(dǎo)綠色出行,推動電動汽車、港口岸電、公路和鐵路電氣化發(fā)展。積極推動建筑領(lǐng)域電氣化發(fā)展,普及建筑節(jié)能改造和智能家電應(yīng)用,推動炊事、供熱、制冷等全面電氣化。大力拓展以電力為中心的綜合能源服務(wù),加強(qiáng)頂層設(shè)計(jì),完善“互聯(lián)網(wǎng)+”智慧能源、“光伏+”互補(bǔ)應(yīng)用等新業(yè)態(tài)的技術(shù)標(biāo)準(zhǔn)體系,推動能源電力領(lǐng)域新型基礎(chǔ)設(shè)施與先進(jìn)信息通信控制技術(shù)實(shí)現(xiàn)耦合發(fā)展,培育新型商業(yè)模式,拓展綜合能源服務(wù)。

大力推動低碳電力技術(shù)創(chuàng)新

加大前瞻性降碳脫碳技術(shù)創(chuàng)新力度,推動抽水蓄能、儲氫、電池儲能、固態(tài)電池、鋰硫電池、金屬空氣等新型儲能技術(shù)跨越式發(fā)展,促進(jìn)風(fēng)電、光伏發(fā)電、水電、核電、火電等領(lǐng)域低碳化發(fā)電技術(shù)廣泛應(yīng)用。加快電網(wǎng)先進(jìn)技術(shù)應(yīng)用,積極推動以智能電網(wǎng)技術(shù)為基礎(chǔ)的智慧能源互聯(lián)網(wǎng)技術(shù)應(yīng)用。建設(shè)全流程、集成化、規(guī)模化二氧化碳捕集利用與封存示范項(xiàng)目。加快氫能技術(shù)研發(fā)和示范應(yīng)用,探索在工業(yè)、交通運(yùn)輸、建筑等領(lǐng)域規(guī)模化應(yīng)用。

措施建議

建立支撐能源綠色低碳轉(zhuǎn)型的財(cái)政金融政策保障機(jī)制

完善多元化投融資機(jī)制,加大對清潔低碳能源項(xiàng)目、能源供應(yīng)安全保障項(xiàng)目投融資支持力度,推動清潔低碳能源相關(guān)基礎(chǔ)設(shè)施項(xiàng)目開展市場化投融資。完善金融支持政策,創(chuàng)新綠色金融產(chǎn)品,鼓勵綠色金融債券發(fā)布,探索開展碳排放權(quán)抵押貸款等綠色信貸業(yè)務(wù)。加大非化石能源產(chǎn)業(yè)發(fā)展政策支持力度,制定新一輪抽水蓄能電站中長期發(fā)展規(guī)劃;對水電行業(yè)實(shí)行增值稅優(yōu)惠政策,降低水電行業(yè)稅負(fù); 加大核電支持力度,推動核電專項(xiàng)建設(shè)基金、乏燃料處置基金征收后置;加大對節(jié)能降耗改造機(jī)組政策支持,統(tǒng)籌運(yùn)用相關(guān)資金,對煤電節(jié)能減排綜合升級改造重大技術(shù)研發(fā)和示范項(xiàng)目建設(shè)適當(dāng)給予資金支持,合理保障煤電企業(yè)存續(xù)發(fā)展條件。探索解決新能源補(bǔ)貼拖欠問題,金融機(jī)構(gòu)按照商業(yè)化原則與可再生能源企業(yè)協(xié)商展期或續(xù)貸,按照市場化、法治化原則對已納入補(bǔ)貼清單的項(xiàng)目發(fā)放補(bǔ)貼確權(quán)貸款,通過核發(fā)綠色電力證書方式適當(dāng)彌補(bǔ)企業(yè)分擔(dān)的利息成本,做好可再生能源電價(jià)附加資金的應(yīng)收盡收,對自愿轉(zhuǎn)為平價(jià)的項(xiàng)目企業(yè)優(yōu)先發(fā)放補(bǔ)貼資金,優(yōu)化補(bǔ)貼資金管理。

加快建設(shè)全國統(tǒng)一電力市場

持續(xù)推動電力中長期市場建設(shè),完善中長期合同市場化調(diào)整機(jī)制,縮短交易周期,提升交易頻次,豐富交易品種。積極穩(wěn)妥推進(jìn)電力現(xiàn)貨市場建設(shè),擴(kuò)大電力現(xiàn)貨市場建設(shè)試點(diǎn)范圍,完善現(xiàn)貨市場交易機(jī)制。持續(xù)完善電力輔助服務(wù)市場,探索用戶可調(diào)節(jié)負(fù)荷參與輔助服務(wù)交易,推動源網(wǎng)荷儲一體化建設(shè)和多能互補(bǔ)協(xié)調(diào)運(yùn)營;統(tǒng)籌推進(jìn)電力中長期、現(xiàn)貨、輔助服務(wù)市場建設(shè)。

推動形成科學(xué)合理的電價(jià)機(jī)制

合理疏導(dǎo)煤電企業(yè)發(fā)電成本,充分考慮現(xiàn)階段電煤價(jià)格高和煤電利用小時(shí)數(shù)低的情況,合理確定煤電基礎(chǔ)電價(jià)水平;推行標(biāo)準(zhǔn)化電煤購銷合同,圍繞電煤購銷開展3-5年或更長周期的業(yè)務(wù)合作,加強(qiáng)對電煤長協(xié)交易的協(xié)調(diào)監(jiān)管,提高合同履約率。完善谷峰電價(jià)政策,適度拉大峰谷電價(jià)價(jià)差,削減尖峰負(fù)荷。制定完善價(jià)格引導(dǎo)機(jī)制,對耗能超標(biāo)的用能單位執(zhí)行懲罰性電價(jià),對主要耗能行業(yè)用能單位按淘汰類、限制類、鼓勵類行業(yè)實(shí)行差別電價(jià)機(jī)制。完善風(fēng)電、光伏發(fā)電、抽水蓄能價(jià)格形成機(jī)制,促進(jìn)低碳能源產(chǎn)業(yè)發(fā)展。

加強(qiáng)科技戰(zhàn)略規(guī)劃引領(lǐng)

制定修訂新一輪短期與中長期能源科技發(fā)展規(guī)劃,進(jìn)一步加強(qiáng)低碳前沿技術(shù)創(chuàng)新的財(cái)政資金投入和優(yōu)惠力度,提高研發(fā)經(jīng)費(fèi)投入產(chǎn)出效率。突出企業(yè)創(chuàng)新主體地位,制定和落實(shí)鼓勵企業(yè)技術(shù)創(chuàng)新的各項(xiàng)政策,引導(dǎo)企業(yè)加大研發(fā)力度,支持依托電力企業(yè)建設(shè)綠色低碳創(chuàng)新中心,實(shí)施新型儲能、氫能、碳捕集等關(guān)鍵技術(shù)研發(fā)與重大示范工程。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:葉雨田

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

- 相關(guān)閱讀

- 碳交易

- 節(jié)能環(huán)保

- 電力法律

- 電力金融

- 綠色電力證書

-

碳中和戰(zhàn)略|趙英民副部長致辭全文

2020-10-19碳中和,碳排放,趙英民 -

兩部門:推廣不停電作業(yè)技術(shù) 減少停電時(shí)間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

國家發(fā)改委、國家能源局:推廣不停電作業(yè)技術(shù) 減少停電時(shí)間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè)

-

我國電力行業(yè)碳達(dá)峰實(shí)施路徑研究

2022-03-14碳達(dá)峰實(shí)施路徑,碳排放趨勢 -

碳中和戰(zhàn)略|趙英民副部長致辭全文

2020-10-19碳中和,碳排放,趙英民 -

深度報(bào)告 | 基于分類監(jiān)管與當(dāng)量協(xié)同的碳市場框架設(shè)計(jì)方案

2020-07-21碳市場,碳排放,碳交易

-

兩部門:推廣不停電作業(yè)技術(shù) 減少停電時(shí)間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

國家發(fā)改委、國家能源局:推廣不停電作業(yè)技術(shù) 減少停電時(shí)間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

2020年二季度福建省統(tǒng)調(diào)燃煤電廠節(jié)能減排信息披露

2020-07-21火電環(huán)保,燃煤電廠,超低排放

-

四川“專線供電”身陷違法困境

2019-12-16專線供電 -

我國能源替代規(guī)范法律問題研究(上)

2019-10-31能源替代規(guī)范法律 -

區(qū)域鏈結(jié)構(gòu)對于數(shù)據(jù)中心有什么影響?這個(gè)影響是好是壞呢!